![]() Γράφει η Εβίτα Μανούδη / evitafinanzcoach.com

Γράφει η Εβίτα Μανούδη / evitafinanzcoach.com

Τον τελευταίο καιρό η οικονομική παιδεία, ως όρος, χρησιμοποιείται τόσο συχνά όσο το μαχαίρι για να βγάλεις τα κουκούτσια απ’ το καρπούζι (πάω πάσο αν τα φτύνεις ή τα τρως 😇).

Την συγχέουμε, μάλιστα, πολλές φορές με την οικονομική ευφυΐα.

Αντιλαμβάνομαι ότι σπάνια γνωρίζουμε τι πραγματικά είναι οικονομική παιδεία, πώς ωφελούμαστε στην πράξη, ποιες οι πρακτικές επιπτώσεις έλλειψής της, από ποια στοιχεία συνίσταται και πώς καλλιεργείται.

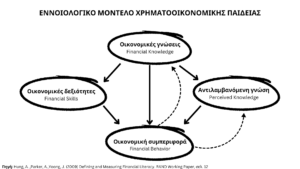

Το παρακάτω σχήμα παρουσιάζει τα συστατικά στοιχεία της χρηματοοικονομικής παιδείας, καθώς και τη μεταξύ τους αλληλεπίδραση. Ρίξε ένα βλέφαρο, αξίζει!

Η οικονομική συμπεριφορά είναι απόρροια των τριών επιμέρους παραγόντων:

Α) οικονομικές γνώσεις,

Β) αντιλαμβανόμενη γνώση, και

Γ) οικονομικές δεξιότητες.

Η σπουδαιότητα της οικονομικής συμπεριφοράς είναι αδιαμφισβήτητη, διότι αυτή είναι εν τέλει που στην καθημερινότητά μας καλούμαστε να επιδείξουμε. Αυτή μας οδηγεί στις καλές και κακές επιλογές.

Αφενός, οι τρεις παράγοντες έχουν αντίκτυπο στην οικονομική συμπεριφορά, αφετέρου, η εμπειρική εφαρμογή και η οικονομική συμπεριφορά ανατροφοδοτούν τόσο την πραγματική όσο και την αντιλαμβανόμενη γνώση.

🟢 Πώς σε χαντακώνει πρακτικά, στην καθημερινότητά σου, η έλλειψη της οικονομικής παιδείας;

Πόσο καλά εξοπλισμένος είσαι, ώστε να αποφασίζεις προς το οικονομικό σου συμφέρον;

Ορισμένα παραδείγματα:

οικονομική στενότητα, οικονομική εξάρτηση απ’ την/τον σύντροφό σου, οικονομικές ανησυχίες & περιορισμοί, πιστεύεις ότι όλες οι επενδύσεις είναι επικίνδυνες, έχεις «κακά» χρέη, δεν γνωρίζεις πόσα χρήματα ακριβώς τον μήνα θα χρειάζεσαι στη σύνταξη ενόψει πληθωριστικής οικονομίας, μη λειτουργικός προϋπολογισμός, αγνοείς τις οικονομικές παγίδες, δεν μπορείς να ξεχωρίσεις έναν καλό σύμβουλο από έναν πωλητή, δέχεσαι κακές οικονομικές συμβουλές.

▶️ Ακόμη και η ανασφάλεια που έχουμε για ορισμένα οικονομικά ζητήματα προκύπτει απ’ τον οικονομικό αναλφαβητισμό που προκύπτει απ’ την έλλειψη οικονομικής παιδείας.

▶️ Όσο υψηλό και αν είναι το εισόδημά σου, δίχως οικονομική παιδεία, τότε

είτε δεν θα σου αποφέρει περισσότερο εισόδημα,

είτε δεν θα σου αποφέρει παθητικό εισόδημα,

είτε θα εξακολουθείς να ζεις «μεροδούλι μεροφάι».

Ακόμα και αν είχες δεκαπλάσιο εισόδημα, πόσο σίγουρος είσαι, ότι τα οικονομικά σου θα ήταν σε τάξη; Ή θα γνώριζες τον τρόπο να πετύχεις τον οικονομικό σου στόχο;

Ακόμη και αν αύριο γίνεις εκατομμυριούχος, πώς θα διαχειριστείς προσοδοφόρα τον πλούτο σου;

Η ύπαρξη ενός υψηλού κεφαλαίου στον τραπεζικό λογαριασμό σου δεν συνιστά εγγύηση αποδοτικής διαχείρισής του. Η πραγματικότητα μας δίνει 3 παραδείγματα :

1) όσοι κληρονόμησαν μεγάλη περιουσία,

2) όσοι αθλητές, μοντέλα ή καλλιτέχνες κέρδισαν εκατομμύρια κατά την επαγγελματική σταδιοδρομία τους και

3) όσοι κέρδισαν μεγάλα χρηματικά ποσά σε τυχερά παιχνίδια (καζίνο, Λόττο κλπ.).

Μετά από λίγο καιρό επανήλθαν στην ίδια ή χειρότερη οικονομική κατάσταση.

▶️ Στην έλλειψη οικονομικής παιδείας οφείλεται ακόμη και το γεγονός ότι εστιάζουμε μανιωδώς στην κατάλληλη επενδυτική πλατφόρμα, λες και όλα τα προηγούμενα ουσιώδη βήματα σύνθεσης χαρτοφυλακίου τα έχουμε στο τσεπάκι μας.

Θέλουμε να μπούμε στο παιχνίδι και να βάλουμε κατευθείαν τρίποντα, ενώ δεν έχουμε μάθει καλά – καλά να σουτάρουμε.

🟢 Πώς σε ωφελεί πρακτικά, στην καθημερινότητά σου, η οικονομική παιδεία;

Γνωρίζεις:

1. Πώς «δουλεύει» το χρήμα.

2. Πώς αξιολογείς καλύτερα τις συμβουλευτικές πηγές (π.χ. Finfluencers, τραπεζικοί υπάλληλοι).

Πώς προστατεύεις τα χρήματά σου από απάτες, παγίδες, συμβουλές, κινδύνους και φόρους (νόμιμα).

3. Πώς διατηρείς τα χρήματα. Πώς διαμορφώνεις έναν λειτουργικό προϋπολογισμό με πλεόνασμα.

Πώς διαχειρίζεσαι τα χρέη.

4. Πώς αποταμιεύεις με συνέπεια.

5. Πώς πολλαπλασιάζεις τα χρήματα. Πώς αξιοποιείς όσα αποταμιεύεις ή όσα έχεις δανειστεί («καλός» ≠ «κακός» δανεισμός).

Πώς δίνεις αξία στην αξία των χρημάτων σου.

Πώς «δουλεύει» για σένα το χρήμα, αντί να δουλεύεις αποκλειστικά εσύ για αυτό.

6. Kατανοείς τις θεμελιώδεις λειτουργίες οικονομικού συστήματος & είσαι σε θέση να αξιοποιείς τους συσχετισμούς μεταξύ διάφορων επιμέρους οικονομικών παραγόντων (ενέργεια, επιτόκια, αγορά ακινήτων, χρηματιστηριακές αξίες, blockchain κ.α).

![]()