Η αναβάθμιση αντανακλά κυρίως τη βελτιωμένη αξιολόγηση του λειτουργικού περιβάλλοντος, με την Fitch να αναμένει ότι η ελληνική οικονομία θα συνεχίσει να ξεπερνά τον μέσο όρο της ευρωζώνης.

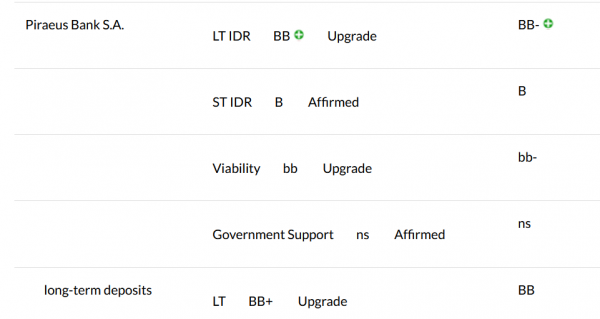

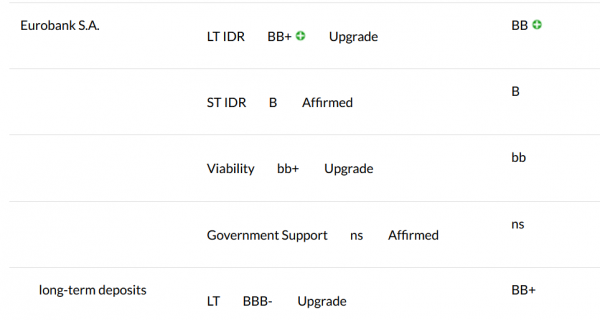

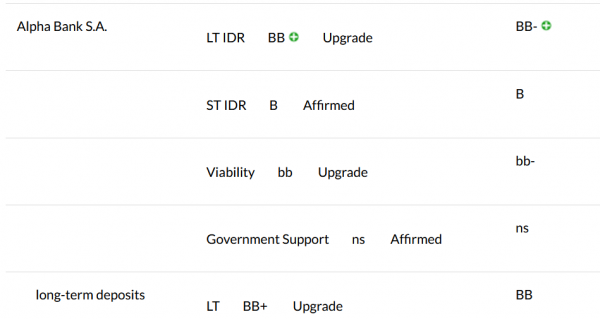

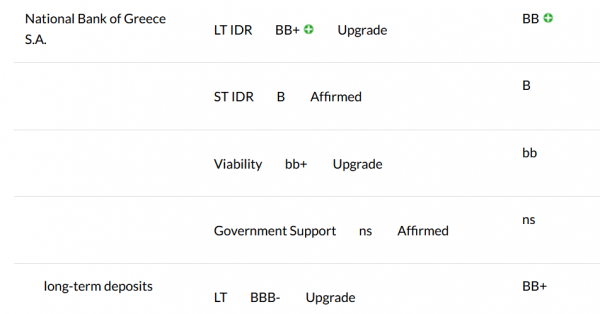

Σε αναβάθμιση της πιστοληπτικής ικανότητας των τεσσάρων ελληνικών συστημικών τραπεζών προχώρησε o οίκος αξιολόγησης Fitch Ratings, διατηρώντας, τις προοπτικές τους (outlook) θετικές.

Ειδικότερα, για την Εθνική Τράπεζα και την Eurobank, η Fitch αναβάθμισε τη Μακροπρόθεσμη Αξιολόγηση (IDR) τους σε «BB+» από «BB», ενώ για την Alpha Bank και την Πειραιώς η αναβάθμιση είναι στο BB από ΒΒ- προηγουμένως.

Η αναβάθμιση αντανακλά κυρίως τη βελτιωμένη αξιολόγηση του ελληνικού λειτουργικού περιβάλλοντος, με τον οίκο να αναμένει ότι η ελληνική οικονομία θα συνεχίσει να ξεπερνά τον μέσο όρο της ευρωζώνης. Σε συνδυασμό με τη μείωση της ανεργίας και την ώθηση του Ταμείου Ανάκαμψης, θα υποστηριχθεί η ικανότητα των τραπεζών να αξιοποιούν τις επιχειρηματικές ευκαιρίες.

Η αναβάθμιση αντικατοπτρίζει επίσης συνεχείς βελτιώσεις στο αυτόνομο πιστωτικό προφίλ των ελληνικών, συμπεριλαμβανομένης της περαιτέρω μείωσης του αποθέματος προβληματικών περιουσιακών στοιχείων (που περιλαμβάνουν μη εξυπηρετούμενα ανοίγματα – NPEs και τα καθαρά δεσμευμένα περιουσιακά στοιχεία) και της υγιούς κερδοφορίας με αποτέλεσμα τη συσσώρευση κεφαλαίου.

Η θετική προοπτική αντανακλά την προσδοκία της Fitch ότι η αξιολόγηση της χώρας θα μπορούσε να βελτιωθεί περαιτέρω, εάν συνεχιστούν οι θετικές μακροοικονομικές τάσεις και οδηγήσουν σε ικανοποιητικές επιχειρηματικές ευκαιρίες για τις τράπεζες. Μια υψηλότερη βαθμολογία της χώρας θα μπορούσε να έχει θετικό αντίκτυπο στην αξιολόγηση της Εθνικής, αναφέρει ο οίκος.

Βασικά σημεία εστίασης Πειραιώς

Η Fitch εστιάζει σε 5 σημεία για την Πειραιώς:

- Οι αξιολογήσεις της Πειραιώς αντικατοπτρίζουν διαρθρωτικά βελτιωμένη κερδοφορία με υψηλότερα επιτόκια και επιτυχή αναδιάρθρωση, επαρκή κεφαλαιακά αποθέματα ασφαλείας και ισχυρή θέση στην αγορά στην Ελλάδα. Οι μετρήσεις ποιότητας ενεργητικού είναι πλέον πιο κοντά στους υπολοίπους του κλάδου, μετά τη βελτίωση της ποιότητας των περιουσιακών στοιχείων της. Η υγιής κερδοφορία και η σταθερή χρηματοδότηση που βασίζεται σε καταθέσεις είναι τα δυνατά σημεία της.

- Το επιχειρηματικό προφίλ της Πειραιώς στηρίζεται στο κορυφαίο εγχώριο franchise, το οποίο παραμένει σταθμισμένο προς τις παραδοσιακές εμπορικές τραπεζικές δραστηριότητες. Η βιωσιμότητα του μακροπρόθεσμου επιχειρηματικού μοντέλου της τράπεζας έχει βελτιωθεί σύμφωνα με την επιτυχή αναδιάρθρωσή της, συμπεριλαμβανομένης της μείωσης του κόστους και της αυξημένης ψηφιοποίησης.

- Ο δείκτης NPE της τράπεζας 3,9% στο τέλος Ιουνίου 2024 έχει μειωθεί σημαντικά λόγω τιτλοποιήσεων, των μέτριων νέων εισροών, των διαγραφών και των επαρκών ανακτήσεων και θεραπεύσεων. Ωστόσο, ο δείκτης προβληματικών περιουσιακών στοιχείων παραμένει υψηλός στο 7,5% λόγω των ακόμη σημαντικών δεσμευμένων περιουσιακών στοιχείων της τράπεζας. Ο οίκος αναμένει ότι ο δείκτης προβληματικών περιουσιακών στοιχείων θα μειωθεί σε μεσαίο μονοψήφιο ποσοστό έως το τέλος του 2025, αντανακλώντας τις μειωμένες πιέσεις, την αύξηση των δανείων, τις πρόσθετες ανακτήσεις και τις συνεχιζόμενες πωλήσεις περιουσιακών στοιχείων που έχουν αποκλειστεί.

- Τα κέρδη ανέκαμψαν έντονα από το 2021, λόγω των σημαντικά υψηλότερων καθαρών εσόδων από τόκους από υψηλότερα επιτόκια και διαρθρωτικά χαμηλότερα λειτουργικά έξοδα και χρεώσεις απομείωσης δανείων μετά την αναδιάρθρωση της τράπεζας και τον καθαρισμό της ποιότητας των περιουσιακών στοιχείων. Τα έσοδα χωρίς τόκους αυξάνονται αλλά παραμένουν μέτρια σύμφωνα με τα ευρωπαϊκά πρότυπα. Τα λειτουργικά κέρδη αυξήθηκαν στο 4,6% των σταθμισμένων στοιχείων ενεργητικού (RWAs) το α’ εξάμηνο του 2024. Ο οίκος αναμένει ότι αυτός ο δείκτης θα παραμείνει υγιής το 2024-2026 παρά την πτώση των επιτοκίων, λόγω των χαμηλότερων πιστωτικών απωλειών, της ισχυρής λειτουργικής αποτελεσματικότητας και της συνεχιζόμενης αύξησης των δανείων και των προμηθειών.

- Τα κεφάλαια Tier 1 της Πειραιώς (CET1, τέλος Ιουνίου 2024: 13,9%) αντιπροσωπεύουν επαρκή αποθέματα ασφαλείας σε σχέση με τις ρυθμιστικές απαιτήσεις, αλλά εξακολουθούν να είναι χαμηλότερα από τις εγχώριες τράπεζες. Ο οίκος αναμένει ότι ο δείκτης CET1 θα τείνει προς 15% το 2025-2026, καθώς η βελτιωμένη δημιουργία κερδών θα υπεραντισταθμισει τις επιπτώσεις της αύξησης των δανείων, της σταδιακής αύξησης των διανομών κεφαλαίων και των επερχόμενων κεφαλαιακών κανονισμών.

Βασικά σημεία εστίασης Eurobank

Η Fitch εστιάζει σε 5 σημεία για την Eurobank:

- Οι αξιολογήσεις της Eurobank αντικατοπτρίζουν επαρκή ποιότητα ενεργητικού, της κεφαλαιοποίησης και της κερδοφορίας. Οι αξιολογήσεις αντικατοπτρίζουν επίσης μια ισχυρή θέση στην εγχώρια αγορά, τη διεθνή διαφοροποίηση, τη σταθερή χρηματοδότηση με βάση τις καταθέσεις και την επαρκή πρόσβαση στην αγορά θεσμικού χρέους.

- Το επιχειρηματικό προφίλ της Eurobank στηρίζεται στο ισχυρό franchise της στην Ελλάδα και στη διαφοροποίηση των επιχειρήσεων στη Βουλγαρία και την Κύπρο. Λαμβάνει επίσης υπόψη την εστίαση της τράπεζας στις παραδοσιακές εμπορικές τραπεζικές δραστηριότητες, σε μεγάλο βαθμό επιλυμένα ζητήματα ποιότητας των περιουσιακών στοιχείων και προοπτικές βιώσιμης κερδοφορίας.

- Η πρόσφατη απόκτηση πλειοψηφικού πακέτου στη δεύτερη μεγαλύτερη τράπεζα της Κύπρου, της Hellenic Bank, συνάδει με τη στρατηγική της Eurobank για ανάπτυξη των διεθνών δραστηριοτήτων της. Η πλήρης ενοποίηση της HB (ξεκινώντας από την 1η Ιουλίου 2024) θα βελτιώσει οριακά τις χρηματοοικονομικές μετρήσεις του ομίλου εκτός από μια διαχειρίσιμη κεφαλαιακή διάβρωση. Ο οίκος εκτιμά ότι εξαγορά έχει ορισμένους κινδύνους εκτέλεσης, αλλά θα μπορούσε επίσης να προσφέρει κάποιες συνέργειες κόστους και εσόδων εάν εκτελεστεί σωστά.

- Ο δείκτης NPE της Eurobank 3,4% στα τέλη Ιουνίου 2024 (εξαιρουμένων των διατηρημένων ομολογιών ιδίων τιτλοποιήσεων NPE από τα συνολικά δάνεια) είναι ο χαμηλότερος σε πάνω από μια δεκαετία και καλύτερος από τον εγχώριο μέσο όρο, αλλά εξακολουθεί να είναι μέτριος με τα διεθνή πρότυπα. Η υψηλή απομειωμένη κάλυψη δανείων κατά 89% μετριάζει τους κινδύνους ποιότητας του ενεργητικού.

- Τα λειτουργικά κέρδη/σταθμισμένα στοιχεία ενεργητικού (RWA) της Eurobank στο 4% το α’ εξάμηνο πιθανότατα έχουν φτάσει στο ανώτατο όριο. Καθώς τα επιτόκια πέφτουν, ο οίκος αναμένει ότι η αναλογία θα είναι μέτρια, αλλά θα παραμείνει άνετα πάνω από το 2,5%, υποστηριζόμενη από την αύξηση των εσόδων από προμήθειες, τον έλεγχο του κόστους και τις βιώσιμες χρεώσεις απομείωσης δανείων. Η κερδοφορία της Eurobank παραμένει ευαίσθητη στους κύκλους επιτοκίων και πιστώσεων, αλλά επωφελείται από τη διεθνή διαφοροποίηση.

- Ο δείκτης κοινών μετοχών της Eurobank Tier 1 (CET1) στο 16,2% στα τέλη Ιουνίου 2024 (pro-forma για την εξαγορά της HB, μερίσματα, συνεχιζόμενες συναλλαγές NPE και απαιτήσεις τιτλοποίησης) ήταν υπερβολική. Το κεφάλαιο της Eurobank παραμένει εκτεθειμένο στον ελληνικό κρατικό κίνδυνο από επενδύσεις σε κρατικά ομόλογα και αναβαλλόμενες φορολογικές πιστώσεις.

Βασικά σημεία εστίασης Alpha bank

Η Fitch εστιάζει σε 5 σημεία για την Alpha bank:

- Οι αξιολογήσεις της Alpha αντικατοπτρίζουν ότι ο όμιλος είναι μία από τις τέσσερις συστημικά σημαντικές τράπεζες στην Ελλάδα. Η κεφαλαιοποίηση έχει βελτιωθεί, αλλά παραμένει εκτεθειμένη σε κινδύνους που προκύπτουν από την άνω του μέσου όρου έκθεση της τράπεζας σε προβληματικά περιουσιακά στοιχεία. Η υγιής χρηματοδότηση με βάση τις καταθέσεις και η βελτιωμένη κερδοφορία της Alpha στηρίζουν τις αξιολογήσεις.

- Το επιχειρηματικό μοντέλο της Alpha επικεντρώνεται στις παραδοσιακές τραπεζικές δραστηριότητες στην εγχώρια αγορά, με κάποια διαφοροποίηση στη διαχείριση περιουσιακών στοιχείων, τις ασφάλειες, τη Ρουμανία και την Κύπρο. Η βιωσιμότητα του επιχειρηματικού μοντέλου επωφελήθηκε από τη συνεχή αναδιάρθρωση του ισολογισμού της τράπεζας, αν και η έκθεσή της σε προβληματικά περιουσιακά στοιχεία παραμένει πάνω από το μέσο όρο του κλάδου.

- Ο δείκτης NPE της Alpha μειώθηκε στο 5,4% στο τέλος Ιουνίου 2024, μετά από περαιτέρω πωλήσεις και θεραπείες NPE, αλλά παραμένει πάνω από τον μέσο όρο των ομοτίμων της. Η κάλυψη NPE της Alpha κατά 41% στα τέλη Ιουνίου 2024 έχει ενισχυθεί, αλλά παραμένει χαμηλότερη από τις αντίστοιχες.

- Αναμένουμε ότι οι νέες εισροές NPE θα παραμείνουν διαχειρίσιμες και η Alpha θα συνεχίσει να μειώνει τα NPE της, τόσο οργανικά όσο και μέσω περαιτέρω πωλήσεων χαρτοφυλακίων NPE. Αυτό θα οδηγήσει τον δείκτη NPE στο 4% έως το τέλος του 2026 και η κάλυψη NPE θα αυξηθεί σύμφωνα με τους στόχους του στρατηγικού σχεδίου της Alpha.

- Ο λόγος λειτουργικών κερδών/σταθμισμένων περιουσιακών στοιχείων (RWAs) της Alpha έχει ωφεληθεί σημαντικά από τα υψηλότερα επιτόκια, την πειθαρχημένη διαχείριση του κόστους και την ομαλοποίηση των χρεώσεων απομείωσης δανείων. Ο οίκος αναμένει ότι ο δείκτης θα παραμείνει κοντά στο 3% μεσοπρόθεσμα για συνεχείς πρωτοβουλίες εξοικονόμησης κόστους, οργανική ανάπτυξη και υποστηρικτικές εξελίξεις στην ποιότητα των περιουσιακών στοιχείων, παρά τις αναμενόμενες μειώσεις των επιτοκίων.

- Ο δείκτης κοινών μετοχών Tier 1 (CET1) της Alpha αυξήθηκε σε 14,8% στο τέλος Ιουνίου 2024 λόγω της βελτίωσης των κερδών, της διαχείρισης κεφαλαίου και των πωλήσεων NPE, και αναμένεταινα ενισχυθεί στο 17,0% μέχρι το τέλος του 2025. Ωστόσο, η κεφαλαιοποίηση παραμένει εκτεθειμένη σε προβληματικά περιουσιακά στοιχεία, τα οποία αντιστοιχούν στο 30% περίπου του κεφαλαίου CET1. Ο κίνδυνος από τη μεγάλη έκθεση της τράπεζας στο ελληνικό δημόσιο χρέος (περίπου 1,8 φορές το κεφάλαιο CET) έχει μειωθεί μετά την αναβάθμιση του ελληνικού δημοσίου σε αξιολόγηση επενδυτικής βαθμίδας.

Βασικά σημεία εστίασης Εθνικής

Η Fitch εστιάζει σε 5 σημεία για την Εθνική:

- Οι αξιολογήσεις της Εθνικής αντικατοπτρίζουν την ισχυρή της θέση στην ελληνική εγχώρια αγορά, η οποία υποστηρίζει τις επιχειρηματικές και κερδοφορίες της, τη σταθερή χρηματοδότηση βάσει καταθέσεων και την υγιή ρευστότητα. Οι αξιολογήσεις αντικατοπτρίζουν επίσης τους μέσους δείκτες κεφαλαίου πάνω από το μέσο όρο του κλάδου και το χαμηλό κεφαλαιακό βάρος από προβληματικά περιουσιακά στοιχεία.

- Η Εθνική είναι μία από τις τέσσερις συστημικά σημαντικές τράπεζες στην Ελλάδα, όπου κατέχει ισχυρά μερίδια αγοράς στη λιανική και εμπορική τραπεζική. Η εκτίμηση του οίκου λαμβάνει επίσης υπόψη την εστίαση της τράπεζας στις παραδοσιακές εμπορικές-τραπεζικές δραστηριότητες, σε μεγάλο βαθμό επιλυμένα ζητήματα ποιότητας των περιουσιακών στοιχείων παλαιού τύπου και προοπτικές βιώσιμης κερδοφορίας.

- Ο δείκτης NPE της Εθνικής έχει μειωθεί σημαντικά και είναι ο χαμηλότερος μεταξύ των εγχώριων ομολόγων, αλλά είναι μέτριος για τα διεθνή πρότυπα. Η εκτίμηση του οίκου λαμβάνει επίσης υπόψη την υψηλή κάλυψη αποθεματικών NPE της Εθνικής κατά 83% και το μικρό απόθεμα δεσμευμένων περιουσιακών στοιχείων.

- Η κερδοφορία της Εθνικής έχει σταθεροποιηθεί σύμφωνα με την πρόοδό της με την αναδιάρθρωση και την απομόχλευση των παλαιών προβληματικών περιουσιακών στοιχείων. Ο δείκτης λειτουργικών κερδών/RWA της τράπεζας ήταν υψηλός στο 4,7% το α’ εξάμηνο και αναμένει ότι θα παραμείνει υγιής μεσοπρόθεσμα, παρά τα μειωμένα επιτόκια που υποστηρίζονται από την αύξηση των προμηθειών-εισοδήματος, τη συνεχιζόμενη επέκταση των δανείων, το περιορισμένο κόστος διαχείρισης και συνεχούς μείωσης των απομειώσεων δανείων. Η συνεισφορά από τα καθαρά έσοδα από προμήθειες βελτιώνεται σταδιακά, αλλά εξακολουθεί να αποτελεί μόνο ένα μέτριο μερίδιο των εσόδων της τράπεζας.

- Ο δείκτης κοινών μετοχών της Εθνικής CET1 18,3% στο τέλος Ιουνίου 2024 ήταν ο υψηλότερος μεταξύ των εγχώριων ομολόγων και είχε άφθονα αποθέματα ασφαλείας σε σχέση με τις ρυθμιστικές απαιτήσεις. Ο οίκος αναμένει ότι τα κεφαλαιακά αποθέματα ασφαλείας της Εθνικής θα παραμείνουν υγιή μεσοπρόθεσμα, υποστηριζόμενα από διαρθρωτικά βελτιωμένη κερδοφορία. Αυτό θα αντισταθμίσει την αύξηση του RWA από την αύξηση των χορηγήσεων και των διανομών μερισμάτων.

![]()