Γράφει η Εβίτα Μανούδη

Μπορείτε να διατηρήσετε την ίδια ποιότητα ζωής, έχοντας μονάχα το 40% του καθαρού εισοδήματός σας;

Το πρόβλημα υπάρχει. Όμως υπάρχουν και οι 11 χαρακτήρες ανθρώπων!

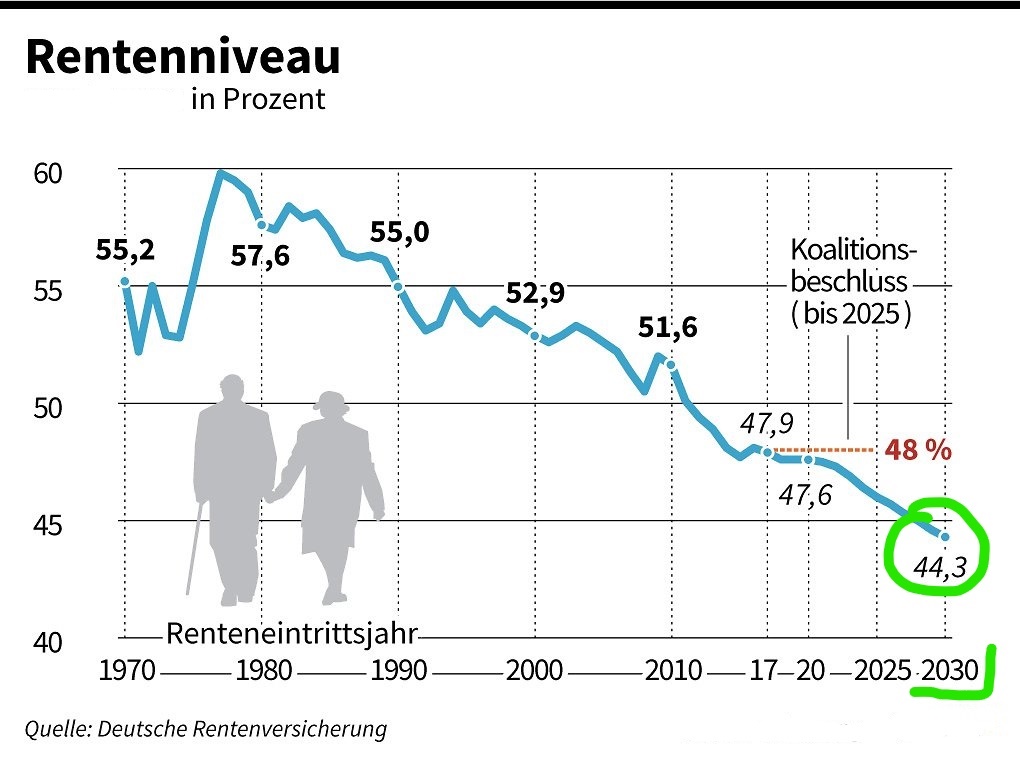

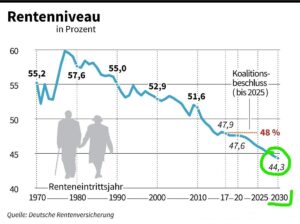

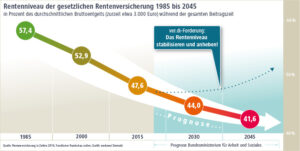

Πόσο χαμηλή ακριβώς θα είναι η γερμανική σύνταξη;

Με τον Νόμο περί βιωσιμότητας της συνταξιοδότησης (Rentenversicherungs- Nachhaltigkeitsgesetz, 23.5.2003) αποφασίσθηκε απο το Γερμανικό Κοινοβούλιο η μείωση των κρατικών συντάξεων σταδιακά σε χρονικές φάσεις. Βάσει Νόμου, μέχρι το 2030 η σύνταξη θα μειωθεί στο 43% του μέσου καθαρού μηνιαίου εισοδήματος για να μπορέσει να εξασφαλιστεί η περαιτέρω δυνατότητα πληρωμής συντάξεων. Στο άρθρο § 154 παράγραφο 3 SGB VI έχει καθορισθεί η σταδιακή μείωση ήδη από το 2004! (Πηγή: § 154 SGB 6 – Einzelnorm (gesetze-im-internet.de).

Βάσει του κρατικού γερμανικού συνταξιοδοτικού φορέα (Deutsche Rentenversicherung Bund) και της πρόγνωσης του Υπουργείου Εσωτερικών και Κοινωνικών Zητημάτων της Γερμανίας, η μηνιαία σύνταξη που θα λάβετε:

– όσοι συνταξιοδοτηθείτε μετά το 2030, θα είναι το περίπου το 43% του μέσου μηνιαίου καθαρού εισοδήματός σας.

– όσοι συνταξιοδοτηθείτε μετά το 2040, θα είναι το περίπου το 41% του μέσου μηνιαίου καθαρού εισοδήματός σας.

Επομένως, θα σας λείπει από το πορτοφόλι σας περίπου το 60% του μηνιαίου καθαρού εισοδήματός σας!!

Πώς αντιμετωπίζουμε το πρόβλημα;

Το πρόβλημα αντιμετωπίζεται σε 5 βήματα.

Εύλογα αναρωτιέστε: «Ποιό είναι το συνολικό κεφάλαιο που θα χρειαστώ, ώστε να είμαι σίγουρος και άνετος ότι θα έχω τουλάχιστον την ίδια – αν όχι καλύτερη – ποιότητα ζωής»;

Υπάρχει μια μέθοδος αποτελούμενη από 5 βήματα, για να υπολογίσετε ακριβώς τα χρήματα που θα χρειαστείτε στην συνταξιοδότησή σας. Ωστόσο, θα δούμε επισταμένα τα βήματα στα επόμενα άρθρα.

Ο λόγος; Δεν έχει καμία αξία να ασχοληθούμε με την λύση του προβλήματος, εάν πρωτίστως δεν αντιληφθούμε ορισμένους παρακωλυτικούς παράγοντες. . . όπως για παράδειγμα η νοοτροπία μας – νοητικοί συλλογισμοί μας. Κοντολογίς, η στάση μας απέναντι σε δεδομένα. Πιστεύουμε λανθασμένα, ότι η κρίση μας για κάποιες οικονομικές καταστάσεις (συνταξιοδοτικό πρόβλημα) αποτελεί αξιόπιστο δείκτη της πραγματικότητας.

Αντλώντας πραγματικά παραδείγματα από την συμβουλευτική, αλλά και τις κοινωνικές συναναστροφές μου, κατέληξα στους 11 χαρακτήρες ανθρώπων αναφορικά πάντα με το συνταξιοδοτικό πρόβλημα. Πιθανότατα θα ταυτιστείτε με κάποια ή κάποιες από τις παρακάτω στάσεις – συμπεριφορές. Υπάρχει λόγος που προηγείται αυτή η διαδικασία.

Οι 11 ατρόμητοι χαρακτήρες ανθρώπων!

1. Ο βαρεμένος, ατάραχος και δεν θέλω τέτοια τώρα στο κεφάλι μου

Θιασώτης του: «Ρε τι λέτε ρε, που θα σκεφτώ για το αύριο; Αφήστε με να χαρώ το σήμερα και να ξεζουμίσω το τώρα. Μην με ζορίζετε με τέτοια άχαρα, βαρετά και ανέραστα θέματα. Ζήστε ρε, ζήστε! Ξέρουμε, εάν θα ζούμε αύριο; Τσούκου. Ε, μην μας τρελαίνετε τώρα και έχουμε κι άλλα στο νού μας. Αρκετές έγνοιες έχουμε στην καθημερινότητα. Άσε που βαριέμαι να ασχολούμε και με νούμερα, πληθωρισμό, φόρους. Ανία με πιάνει».

2. Ο έχω ακόμη χρόνο μπροστά μου

«Εντάξει, εγώ έχω ακόμη μπροστά μου χρόνια. Τι ; Από τώρα θα προνοήσω, θα μεριμνήσω και θα αποταμιεύω; Και πώς θα μαζέψω χρήματα για την Πάρο με την Μαιρούλα; Άσε που ό,τι μένει το καταλώνω στην διασκέδαση, στο φαγητό, στο Lifestyle και στα λούσα. Έχω και το δάνειο για το αυτοκίνητο που πήρα». Κλασσική περίπτωση παθόντος του ΄΄Financial Inflation΄΄ (όσο περισσότερα κερδίζει ή διαθέτει, τόσο περισσότερο θα ξοδεύει. Η σύσταση «ξεκίνα καλύτερα τώρα με 50 € , όσο είσαι νέος, για να μην πληρώσεις μετά 300€ για να καλύψεις τα χαμένα χρόνια, το χαμένο ανατοκισμό και τα ΄΄opportunity costs΄΄, δεν τον συγκινεί.

3. Ο καχύποπτος

«Αυτά είναι κινδυνολογίες». Δεν εχει καταλάβει εντωμεταξύ τίποτα. Δεν έχει αντιληφθεί την φτωχοποίηση που θα ζήσει, αφού δεν έχει καν ελέγξει πόσα χρήματα θα του λείπουν (φόροι, πληθωρισμός, αυξημένες ιατρικοφαρμακευτικές ανάγκες, μεταβαλλόμενοι οικονομικοί συσχετισμοί). Επίης, δεν έχει καν ελέγξει τι ισχύει, τι έχει ψηφιστεί και σε τι περικοπές θα χρειαστεί να προβεί μελλοντικά. Γιατί; Γιατί πάσχει από 2 συμπεριφορικά γνωστικά σφάλματα. α) αυτό της αγκύρωσης- ΄΄anchoring΄΄ : «έχω ήδη αποφασίσει, μην με μπερδεύεις με αλήθειες και πραγματικά γεγονότα» και β) αυτό του τωρινού εφησυχασμού κατά το μοτίβο σκέψης: «αφού τώρα είμαστε καλά». Το αποδίδω απλά και σε ελεύθερη μετάφραση για να μην προβούμε σε ακαδημαικές αναλύσεις των συμπεριφορικών σφαλμάτων.

4. Ο χαλαρός και εξαρτημένος από την βοήθεια του Κράτους

«Δεν βαριέσαι . . . Η Γερμανία είναι Κράτος Πρόνοιας. Θα μας βοηθήσει».

Ναι είναι, αλλά όχι για τους συνταξιούχους. Αυτό αυτοαποδεικνύεται από την πραγματικότητα. Τώρα, αν εσύ θέλεις να τηρείς φρούδες ελπίδες μελλοντικά, να χάσεις τον οικονομικό αυτοπροσδιορισμό σου και να εξαρτάσαι απο το Κράτος ή απο κοινωνικές δομές . . . σεβαστό.

5. Ο ανίδεος και επίκινδυνος

«Εγώ είμαι καλά αμειβόμενος – υψηλόμισθος. Έχω έξτρα σύνταξη από τον εργοδότη και ένα λογαριασμό στοn Broker ”XΨ” που επενδύω». Εναλλακτικά, εάν δεν έχει κάτι απ΄ αυτά τα 2, έχει ένα πλάνο στην Τράπεζά του, αλλά δεν έχει υπολογίσει ποτέ αναλυτικά πόσα χρήματα θα του λείπουν και πόσα θα έχει στην τσέπη του, κατόπιν διαχειριστικών εξόδων, ασφαλιστικών κρατήσεων, φόρων και πληθωρισμού. Είναι επικίνδυνος, γιατί η άποψή του εκπορεύεται στις παρέες, φίλους και συγγενείς. Είναι κολλητός με τον τύπο «κάτι θα πάρω από Ελλάδα».

6. Ο χαλαρός και πιστός χριστιανός

«Δεν βαριέσαι . . . κάτι θα κάνουμε». Έχει για όλους ο Θεός. Υγεία να μας δίνει ο Θεός, θα τα καταφέρουμε».

7. Ο γεμάτος αυτοπεποίθηση

«Εγώ δεν έχω ανάγκη. Είμαι υγιής και θα είμαι υγιής. Εγώ σφίγγω την πέτρα και στάζει. Θα δουλεύω και μετά τα 67 μου. Εξάλλου, η δουλειά κρατά ξύπνιο το πνεύμα και το σώμα του ανθρώπου».

8. Ο κάτι θα πάρω και απο την Ελλάδα

«Έχω και 3.000 ένσημα στο ΙΚΑ. Δεν θα πάρω κάτι και από εκεί;» Σε εργατολόγο δεν έχει πάει, ούτε έχει υπολογίσει ακριβώς την καθαρή σύνταξη. Να το κάνουμε ταλιράκια αυτό «το κάτι»; Δηλαδή πόση καθαρή σύνταξη θα απομείνει κατόπιν κρατήσεων και πληθωρισμού; Είναι κολλητός με τον ανίδεο και επικίνδυνο. Sorry, άβολες αλήθειες.

9. Ο δεν έχω χρόνο, είμαι πολύ απασχολημένος και δεν μπορώ να ασχοληθώ με τέτοια τώρα

«Λοιπόν, έχω να κάνω τόσα πράγματα στην δουλειά και μέσα στην μέρα μου που ούτε σειρά στο Netflix δεν προλαβαίνω να δω. Δηλαδή, έλεο κάπου! Κάποια άλλη στιγμή, θα ασχοληθώ με το πρόβλημα. Τώρα δεν μπορώ (δεν θέλω)». Αυτή η έκφραση υποδηλώνει, ουσιαστικά, κάτι απ’ τα παρακάτω

-

Αυτό δεν με ενδιαφέρει αρκετά,

-

Γι’ αυτό δεν έχω διάθεση και ενέργεια,

-

Αυτό δεν το καταλαβαίνω, γι’ αυτό και το αποφεύγω,

-

Έλλειψη προτεραιοποίησης, έλλειψη εστίασης, έλλειψη σωστής διαχείρισης χρόνου,

-

Δεν έχω χρόνο για αυτό, αλλά έχω χρόνο για τα υπόλοιπα πράγματα.

10. Ο αποδίδω την ευθύνη – μην με ενοχλείτε

«Ο άνδρας – η γυναίκα μου είναι υπεύθυνος- η για αυτά. Εγώ γενικά, δεν ασχολούμαι με τα οικονομικά».

11. Ο έμπιστος και εξαρτημένος απ’ την τσέπη του άλλου

«Αφού έχω τον- την σύζυγό μου, γιατί να ασχοληθώ; Θα ζήσουμε με όσα ένσημα έχει μαζέψει. Εγώ δεν μπορώ να αφήσω το σπίτι και να φροντίζω και για τα υπόλοιπα. Έμμ . . . θα βοηθήσουν και τα παιδιά. Εμείς τόσα τους δώσαμε. Δεν θα μας στηρίξουν, όταν θα έχουμε ανάγκη»; Ζήσε Μάη . . .

Κατά τα άλλα, εσείς καλά; Εμείς κάνουμε τον αυτοκαθορισμό και αυτοπροσδιορισμό σημαία! #not

Είδατε τον εαυτό σας σε κάποιον ή κάποιους από τους κυριότερους τύπους συμπεριφορών;

Αν ναι, λάβετε υπόψη τις ακόλουθες 3 συλλογιστικές προεκτάσεις:

-

Μελετήστε, ερευνήστε, κατανοήστε, διαπιστώστε το μέγεθος και έκταση του προβλήματος που θα αντιμετωπίσετε,

-

Αρχίστε να διαγράφετε πόσα πράγματα απ’ την ζωή σας θα στερηθείτε στο μέλλον, αφού δεν θα σας φτάνουν τα χρήματα. Ποιους περιορισμούς, περικοπές σε επιθυμίες κ.α. θα αναγκαστείτε να υπομείνετε. Επιπλέον, λάβετε υπόψη το οικονομικό άγχος και τις συνεπαγόμενες ανησυχίες. Εν ολίγοις, η πρόληψη και η μέριμνα και εδώ . . . ΣΩΖΕΙ ! Σώζει την «υγεία» – ισορροπία του βιοτικού επιπέδου σας και της ευημερίας σας στο μέλλον. Ας μην λησμονούμε, ότι η οικονομική ευρωστία είναι ένα μέσο προς σκοπό. Είναι το εργαλείο για μια όμορφα και άνετα βιωμένη ζωή.

-

Συλλογιστείτε ποιες συνέπειες επιφέρει και τι οικονομικό αντίκτυπο έχει ή κάθε αντίληψη, το κάθε συμπεριφορικό σφάλμα ή εσφαλμένη πεποίθησή σας που διατηρείτε για την εξασφάλιση και μέριμνα της συνταξιοδοτικής σας ηλικίας. Συνήθως, ασυνείδητες αρνητικές – περιοριστικές πεποιθήσεις εμποδίζουν τις βελτιωτικές αλλαγές, στις οποίες θα έπρεπε να προβούμε. Κοινώς, σας σαμποτάρουν, «μπλοκάροντας» την υλοποίηση.

———————————————————————————————————————————————————————–

Εξασφαλίστε ΔΩΡΕΑΝ τον 1ο Ολοκληρωμένο Ελληνικό Οδηγό Γερμανικής Συνταξιοδότησης.

Κατέβασε τον ΟΔΗΓΟ ΔΩΡΕΑΝ εδώ:

https://www.evitafinanzcoach.com/odigos-sintaxiodotisis

———————————————————————————————————————————————————————–

Θέλεις να υπολογίσεις εξατομικευμένα την έκταση του προβλήματος για το πορτοφόλι σου και ποιες λύσεις έχεις; Κλείσε άνετα και εύκολα το ραντεβού σου εδώ :

———————————————————————————————————————————————————————–

1. Διαβάστε ακόμη: Ποιά είναι τα 8 κλειδιά για την απόκτηση οικονομικού πλούτου και αφθονίας;

2. Διαβάστε ακόμη: Πώς θα αποφύγετε τα 9 σημαντικότερα λάθη με το χρήμα! Μέρος 2ο.

3. Διαβάστε ακόμη: Πώς θα αποφύγετε τα 9 σημαντικότερα λάθη με το χρήμα! Μέρος 1ο

4. Διαβάστε ακόμη: 9 ΠΑΓΙΔΕΣ ΚΑΙ ΛΑΘΗ ΣΚΕΠΤΙΚΟΥ ΠΟΥ ΜΑΣ ‘’ΚΟΣΤΙΖΟΥΝ’’ !

5. Διαβάστε ακόμη: 7 Λάθη που κάνουμε με τα χρήματα και πως να τα αποφύγουμε!

6. Διαβάστε ακόμη: Πάντοτε κάτι συμβαίνει και δεν μένουν χρήματα στο τέλος του μήνα;

7. Διαβάστε ακόμη: AΞΙΟΠΟΙΩΝΤΑΣ ΤΟ ΕΡΓΟΔΟΤΙΚΟ ΔΙΚΑΙΩΜΑ ΚΑΙ ΤΑ ΚΡΑΤΙΚΑ ΟΦΕΛΗ.

8. Διαβάστε ακόμη: Ποια λάθη να αποφύγετε ενόψει υψηλού πληθωρισμού

9. Διαβάστε ακόμη: 10 σημαντικότερα λάθη με το χρήμα.

10. Διαβάστε ακόμη: 4 σημαντικά δεδομένα που πρέπει να ξέρεις για τα ETFs

11. Διαβάστε ακόμη: Γιατί δεν θα σας κάνουν πλούσιους τα μερίσματα μετοχών ή Funds

12. Διαβάστε ακόμη: Ποιές είναι οι σωστές ερωτήσεις για τα οικονομικά μας;

13. Διαβάστε ακόμη: Το μαγικό τρίγωνο των επενδύσεων και γιατί είναι σημαντικό να το γνωρίζεις

14. Διαβάστε ακόμη: Πως θα αποκτήσω παθητικά εισοδήματα; Ποιοι τρόποι υπάρχουν;

Ανεξάρτητος Οικονομικός, Επενδυτικός και Ασφαλιστικός Σύμβουλος

Δικηγόρος παρα Πρωτοδίκαις Θεσσαλονίκης (LL.M. Master of Laws)

Homepage: https://www.evitafinanzcoach.com/

E-mail: evitafinanzcoach@gmail.com

Facebook: https://www.facebook.com/Evitafinanzcoach